[세법개정]

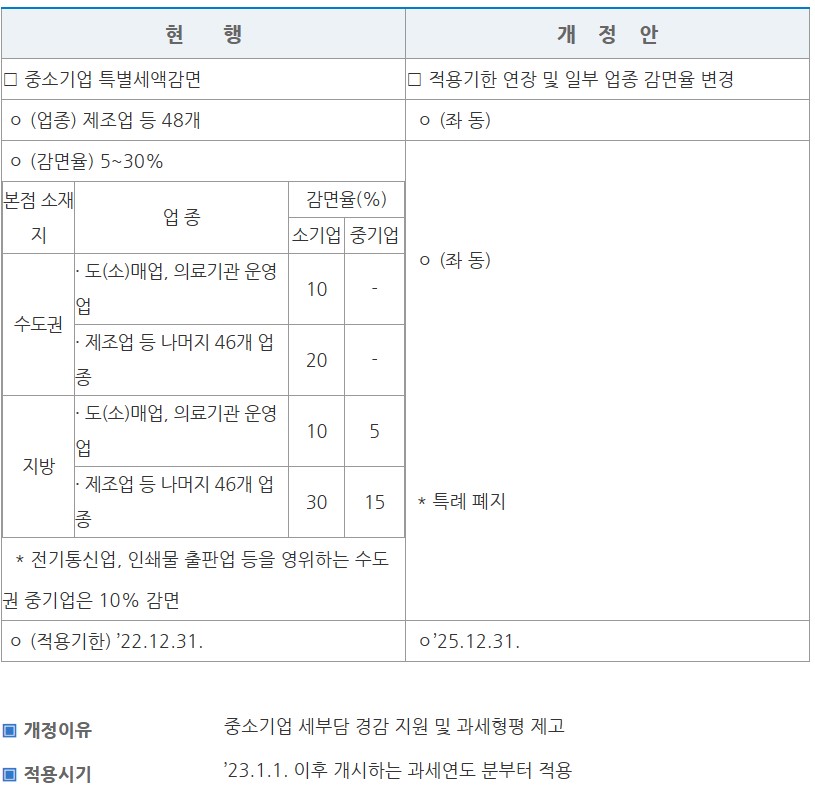

적용기한 연장 및 일부 업종 감면율 변경

1. 업종요건

2023.02.21 - [세금이야기/조세특례제한법] - 중소기업특별세액감면 감면요건(1) 적용업종

중소기업특별세액감면 감면요건(1) 적용업종

중소기업특별세액감면 1. 감면요건 (1) 적용업종 ①중소기업만 적용가능 ②제조업(의제제조업 포함), 건설업, 도매 및 소매업, 인력공급 및 고용알선업, 건물 및 산업설비 청소업, 보안시스템서

wootax.tistory.com

2. 감면율

(1) 감면비율

①지식기반산업 등

엔제니어링사업, 전기통신업, 연구개발업, 소프트웨어개발 및 공급업, 보안시스템서비스업 등

②통관대리 및 관련 서비스업의 감면비율

일반감면비율 x 50%

③수도권 범위

서울, 인천, 경기도 전체

④소기업범위

중소기업 중 매출액이 업종별로⌜중소기업기본법 시행령⌟별표 3을 준용하여 산정한 규모 기준 이내의 기업

➜소기업 판정 시 관계기업매출액은 제외, 중소기업판정 시에는 관계기업매출액 포함

소기업 판정 시에 매출액은 당해기업의 매출액만으로 판정하는 것이며, 관계기업의 매출액은 합산하지 아니하는 것임

➜소기업 판단 시 평균매출액의 의미(사전법규법인 2021-1927, 2022.01.23.)

소기업은 중소기업 중 매출액이 업종별로 ⌜중소기업기본법 시행령⌟별표 3의 규모기준 이내인 기업을 말하며, 매출액은 당해 과세연도의 기업회계기준에 따라 작성한 손익계산서상의 매출액으로 하는 것임

(2) 다음의 요건을 모두 갖춘 경우 “①의 감면율”에 100분의 110을 곱한 감면율을 적용 (기존 감면에 10% 추가효과)

①해당 과세연도 개시일 현재 10년 이상 계속하여 해당 업종을 경영한 기업일 것

②해당 과세연도의 종합소득금액이 1억 원 이하일 것

③성실사업자로서 일정요건을 모두 갖춘 자일 것

(3) 감면한도

①해당 과세연도의 상시근로자 수가 직전 과세연도의 상시근로자 수보다 감소한 경우:

{ 1억 원 – ( 감소한 상시근로자 수 × 500만 원 ) }

② 상시근로자 수가 감소하지 않은 경우: 1억 원

*(참조) 상시근로자란,

2023.02.10 - [세금이야기/조세특례제한법] - 상시근로자 개념, 상시근로자를 포함한 세법규정(세액공제 적용 시)

상시근로자 개념, 상시근로자를 포함한 세법규정(세엑공제 적용시)

1. 상시근로자란(시행령 제27조의 4) (1) 법인세법 또는 소득세법 및 조세특례제한법상 상시근로자는 ⌜근로기준법⌟에 따라 근로계약을 체결한 내국인 근로자로 규정하고 있다. ⇨외국인도 소득

wootax.tistory.com

3. 감면세액의 계산

=산출세액 x (감면소득/과세표준) x 감면비율

➜감면비율은 각각의 감면소득별로 적용

4. 중복배제 및 농어촌특별세 적용여부

①창업중소기업 등에 대한 세액감면 등 다른 세액감면과 각종 투자세액공제 등의 세액공제와 중복공제 불가

다만, 고용증대 세액공제 및 사회보험료 세액공제와는 중복 허용

②감가상각의제가 적용되므로 세법상 한도액까지 감가상각 하여야 함

③농어촌특별세는 비과세 적용, 최저한세 적용

5. 감면 배제 사유

다음의 경우 중소기업에 대한 특별세액감면을 받을 수 없다.

①법인세(소득세) 미신고에 따른 결정 및 기한 후 신고

②과세관청의 경정 및 경정할 것을 미리 알고 제출한 수정신고의 부정과소신고 과세표준

③복식부기의무자의 사업용 계좌 미신고, 현금영수증가맹점 가입의무자의 미가입 등

'세금이야기 > 조세특례제한법' 카테고리의 다른 글

| 성과공유 중소기업의 경영성과급에 대한 세액공제-핵심인력 성과기금(내일채움 공제) (0) | 2023.02.22 |

|---|---|

| 세액공제- 통합 투자세액 공제 (2020.12.29 신설) (1) | 2023.02.22 |

| 중소기업특별세액감면 감면요건(1) 적용업종 (2) | 2023.02.21 |

| 창업중소기업 세액감면 적용시 창업요건 (0) | 2023.02.13 |

| 소득구분계산서란, 작성방법 (세액감면 적용시) (0) | 2023.02.13 |

댓글