최저한세조정명세서

세액감면이나 세액공제는 조세정책상 세금을 감면해 주는 경우에도 소득이 있으면 초소한의 세금을 내도록 하는 제도로 최저한세액에 미달하는 세액에 대하여 조세감면을 배제하는 것이다.

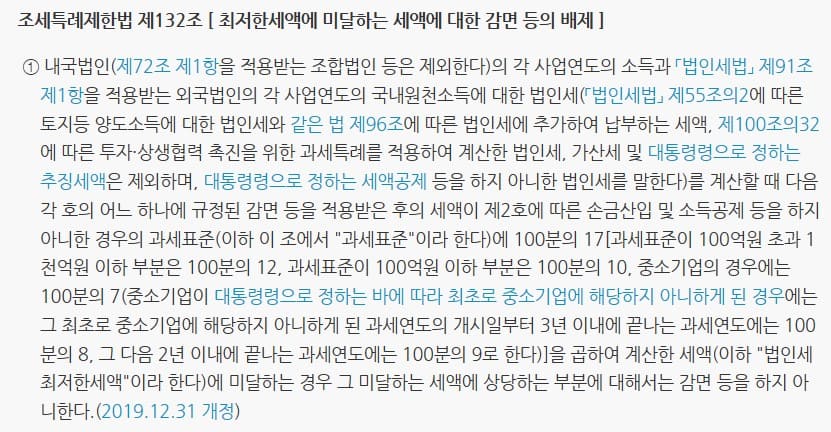

1. 적용대상 법인(조특법 132조 ①항)

모든 법인의 각 사업연도 소득에 대하여 적용된다.

(국내사업장이 있거나 부동산∙산림소득이 있는 외국법인 및 비영리법인에게도 적용)

2. 적용대상 세액

내국법인의 각 사업연도소득의 소득에 대한 법인세와 외국법인의 국내 원천소득에 대한 법인세 (종합과세되는 경우에 한함)만 적용대상

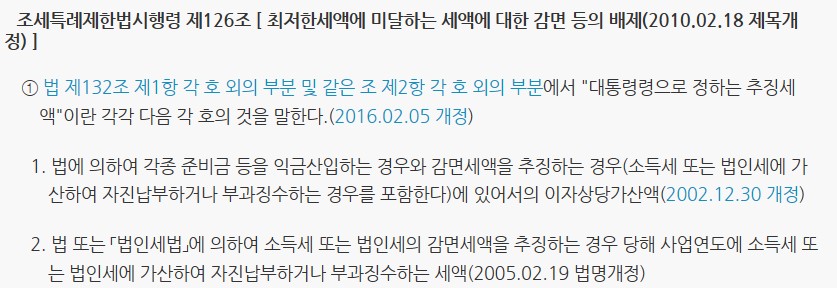

➜토지 등 양도소득에 대한 법인세, 미환류소득에 대한 법인세, 가산세 및 감면세액 추징세액과 그 이자상당가산액에 대하여는 적용하지 아니한다. (조특령 126조 ①)

3. 최저한세 대상 감면 등

(1) 최저한세 적용대상

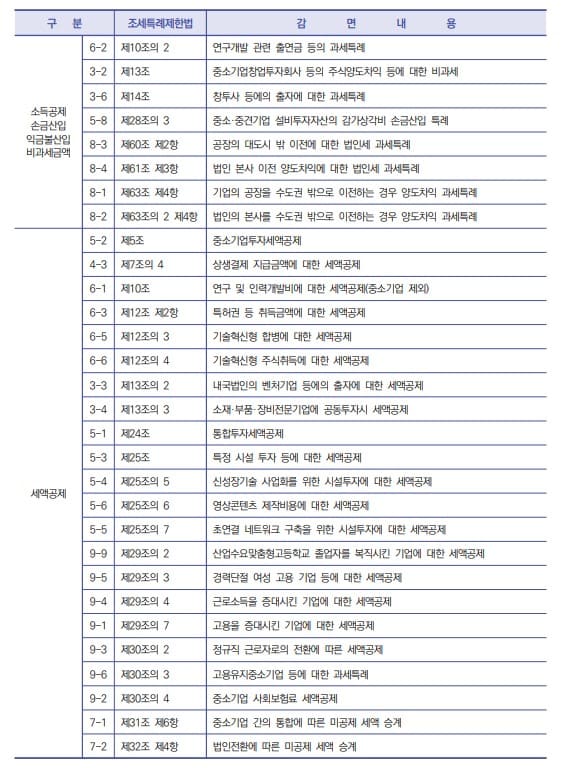

최저한세는 조세특례제한법상의 모든 조세특례 및 감면이 대상이므로 조세특례제한법에 의한 소득공제, 비과세, 세액감면 및 세액공제 모두 최저한세의 대상이 된다.

(2) 최저한세 적용배제

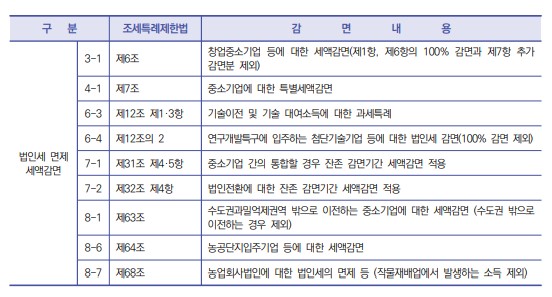

다음의 세액공제와 세액감면은 조세특례제한법에서 최저한세 적용을 배제한 경우와 조세특례제한법이 아닌 법인세법 등 다른 법률에 의한 조세특례 및 감면에 해당하므로 최저한세 적용대상이 아니며 최저한세를 적용한 후의 세액에서 이를 공제한다..

| ①외국납부세액공제(법인세법 57조) ②재해손실세액공제(법인세법 58조) ③창업중소기업등에 대한 새액감면(조특법6조)중 감면율 100%적용받는 경우와 조특법 제 6조 제 7항에 따라 추가로 감면받는 부분의 세액감면 ④중소기업이 지출한 연구 및 인력개발비 세액공제(조특법 10조) ⑤수도권 밖으로 공장을 이전하는 기업에 대한 세액감면 중 수도권 밖으로 이전하는 경우(조특법 63조) ⑥수도권 밖으로 이전하는 경우 법인에 대한 세액감면 등 (조특법 63조의 2 ②항) ⑦영농조합법인 등에 대한 법인세의 면제 등 (조특법 66조) ⑧영어조합법인 등에 대한 법인세의 면제 등 (조특법 67조) ⑨농업회사법인에 대한 법인세의 면제 등(조특법 68조)에 따라 작물재배업에서 발생하는 소득에 대한 면제 ⑩사회적기업 및 장애인표준사업장에 대한 법인세 등의 감면(조특법 85조의 6) ⑪위기지역 창업기업에 대한 법인세 등의 감면(조특법 99조의 9) ⑫상가임대료를 인하ᄒᆞᆫ 임대사업자에 대한 세액공제(조특법 96조의 3) ⑬감영병 피해에 따른 특별재난지역의 중소기업에 대한 법인세 등의 감면(조특법 99의11) |

4. 조세감면의 배제순위(조특법 132조 ③항)

최저한세가 적용되는 감면 등과 그 밖의 감면 등이 동시에 적용되는 경우 그 적용순서를 최저한세가 적용되는 감면 등을 먼저 적용하고 최저한세가 적용되지 않는 감면 등을 나중에 공제한다..

① 법 제132조 제1항 제2호 및 같은 조 제2항 제2호에 따른 손금산입 및 익금불산입

② 법 제132조 제1항 제3호 및 같은 조 제2항 제3호의 규정에 의한 세액공제. 이 경우 동일 조문에 의한 감면세액 중

이월된 공제세액이 있는 경우에는 나중에 발생한 것부터 적용배제

③ 법 제132조 제1항 제4호 및 같은 조 제2항 제4호의 규정에 의한 법인세 또는 소득세의 면제 및 감면

④ 법 제132조 제1항 제2호 및 같은 조 제2항 제2호의 규정에 의한 소득공제 및 비과세

5. 최저한세 적용으로 감면이 배제되는 세액의 처리방법

최저한세 적용으로 공제받지 못한 부분에 상당하는 세액공제대상금액은 해당 사업연도의 다음 사업연도 개시일부터 10년 이내에 종료하는 가가 과세연도에 이월하여 이를 공제,

각 사업연도의 법인세에서 공제할 세액공제액과 이월된 미공제세액이 중복되는 경우에는 먼저 발생한 것부터 순차로 공제

'세금이야기 > 조세특례제한법' 카테고리의 다른 글

| 연구 및 인력개발비에 대한 세액공제- 적용대상, 요건, 공제율 (0) | 2023.03.07 |

|---|---|

| 중복지원의 배제- 세액공제, 세액감면 중복배제 (0) | 2023.03.06 |

| 중소기업 사회보험료 세액공제 (0) | 2023.03.02 |

| 고용증대 세액공제 추가납부하는경우(추징세액 발생하는 경우 )- 사례를 통한 서식 작성방법- 2022귀속 적용 (0) | 2023.03.01 |

| 고용증대 세액공제 사례를 통한 서식 작성방법- 2022귀속 적용 (0) | 2023.03.01 |

댓글