반응형

특별세액공제란

근로소득이 있는 거주자(일용근로자 제외)는 ⌜소득세법⌟제59조의 4에 따른 특별세액공제 (보장성보험료, 의료비, 교육비, 기부금 )가 가능하다

1. 특별세액공제 요약

2. 특별세액공제 등의 적용

| 구분 | 특별세액공제 등의 적용 | |

| 근로소득이 있는 거주자 |

①항목별 특별세액공제의 적용을 신청한 경우 | 항목별 특별세액공제 =보험료·의료비·교육비·기부금 세액공제 |

| ②항목별 특별세액공제·항목별 특별소득공제·월세세액공제의 신청을 하지 않은 경우 | 표준세액공제(연 13만원) | |

| 근로소득이 없는 거주자 |

①소득세법상 성실사업자 | 포준세액공제(연 12만원) |

| ②조세특례제한법상 성실사업자 ⓐ의료비·교육비 세액공제의 신청을 한 사업자 ⓑ의료비·교육비 세액공제의 신청을 하지 않은 사업자 |

ⓐ의료비·교육비 세액공제 +기부금세액공제 ⓑ표준세액공제(연 12만원) +기부금세액공제 |

|

| ③성실신고확인대상사업자로서 성실신고확인서를 제출한 사업자 | 표준세액공제(연 7만원) +의료비·교육비 세액공제 +기부금세액공제 |

|

| ④위 외의 자 | 표준세액공제(연 7만원) +기부금세액공제 |

|

✱항목별 특별세액공제는 해당 거주자가 신청한 경우에 적용한다.

✱근로소득이 없는 거주자도 금융소득·연금소득·기타 소득이 있는 경우에는 기부금세액공제를 적용받을 수 있다.

다만, 사업소득만 있는 자는 기부금을 필요경비에 산입 하므로 기부금세액공제를 적용받을 수 없다.

(단, 연말정산 사업소득자는 기부금 세액공제를 받을 수 있음)

3. 성실사업자의 범위

소득세법상 성실사업자란 다음 ①~③의 요건을 갖춘 자를 말하며, 조세특례제한법상 성실사업자란 다음 ①~⑥의 요건을 갖춘 사업자를 말한다.

소득세법상 성실사업자에 해당하는 경우 12만 원의 표준세액공제를 적용받을 수 있으며, 조세특례제한법상 성실사업자에 해당하는 경우 12만 원의 표준세액공제와 의료비·교육비·월세 세액공제 중 선택하여 적용받을 수 있다.

| 요건 | 소득세법상 성실사업자 |

조세특례제한법상 성실사업자 |

| ①신용카드가맹점 및 현금영수증가맹점으로 모두 가입한 사업자 또는 전사적 기업자원 관리설비나 판매시점정보관리시스템설비를 도입한 사업자 | O | O |

| ②장부(조세특례제한법상 성실사업자는 복식부기)를 비치·기장하고, 그에 따라 소득금액을 계산하여 신고할 것 | O | O |

| ③사업용계좌를 신고하고, 당기에 사업용계좌를 사용하여야 할 금액의 2/3이상을 사용할 것 | O | O |

| ④당기의 수입금액으로 신고한 금액이 직전 3개 과세기간의 연평균수입액의 90%를 초과할 것 | X |

O |

| ⑤당기 개시일 현재 3년이상 계속하여 사업을 경영할 것 | X |

O |

| ⑥국세의 체납사실, 조세범처벌사실, 세금계산서·계산서 등의 발급 및 수령 의무 위반,소득금액 누락사실 등을 고려하여 대통령령으로 정하는 요건에 해당할 것 | X |

O |

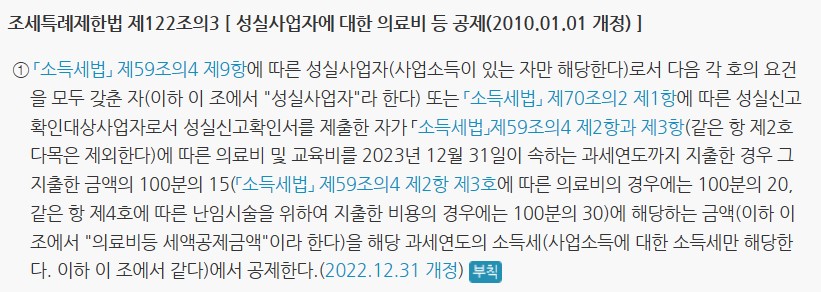

[조세특례제한법 제122조의 3]

4. 표준세액공제

| 구분 | 표준세액공제 |

| ① 근로소득이 있는 거주자로서 항목별 특별세액공제·항목별 특별소득공제·월세액공제의 신청을 하지 않은 사람 | 연 13만원 |

| ② 소득세법상 성실사업자 | 연 12만원 |

| ③ 조세특례제한법상 성실사업자로서 의료비·교육비 세액공제 신청을 하지 않은 사업자 | 연 12만원 |

| ④ 근로소득이 없는 거주자로서 종합소득이 있는 사람(성실사업자 제외) | 연 7만원 |

반응형

'세금이야기 > 원천세(연말정산)' 카테고리의 다른 글

| 월세액 세액공제(공제대상자, 공제대상금액, 요건) 2023개정 (0) | 2024.01.07 |

|---|---|

| 연말정산- 교육비 세액공제 대상, 한도 -2023년도 귀속 (0) | 2024.01.07 |

| 연금소득 원천징수영수증(연말정산용) 작성하는 방법 (0) | 2023.01.28 |

| 사업소득 원천징수영수증(연말정산용) 작성 및 지급명세서 제출 (0) | 2023.01.25 |

| 사업소득(보험모집인, 방문판매원, 음료품배달원) 연말정산 방법 (0) | 2023.01.25 |

댓글