2023.01.25 - [세금이야기/원천세(연말정산)] - 사업소득(보험모집인, 방문판매원, 음료품배달원) 연말정산 방법

사업소득(보험모집인, 방문판매원, 음료품배달원) 연말정산 방법

사업소득 연말정산 보험모집인, 방문판매원, 음료품배달원이 보험회사 등으로부터 지급받는 소득은 사업소득으로 원칙적으로 다음 해 5월 중에 종합소득 과세표준확정신고를 하여야 하나 간편

wootax.tistory.com

1. 원천징수영수증 발급 및 지급명세서 제출

연말정산 대상 사업소득을 지급하는 원천징수의무자는 연말정산일이 속하는 달의 다음 달 말일까지 사업소득세 연말정산분에 대한 “사업소득 원천징수영수증(연말정산용)”을 해당 사업자에게 발급하여야 한다.

사업소득 연말정산의 경우 소칙 별지 제23호 서식(3)의 사업소득 지급명세서(연말정산용)로 작성한 지급명세서만 제출한다.

주의

소칙 별지 제23호 서식(3) 사업소득 지급명세서(연말정산용)와 소칙 별지 제23호 서식(2) 사업소득 지급명세서를 이중으로 제출할 경우 소득이 이중으로 집계되어 자료 소명 등 불편을 겪을 수 있다

2. 사업소득 원천징수영수증(연말정산용) 작성

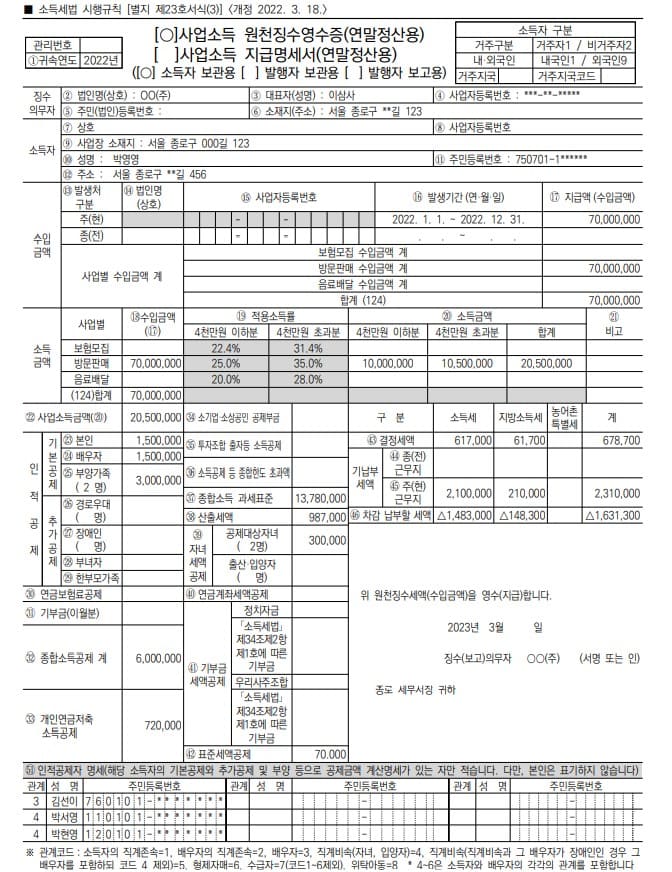

(예) 박영영(750701-1******)은 방문판매원으로 배우자(김선이, 연간 소득금액 없음), 자녀 2명(박서영 만 11세, 박현영 만 10세)과 함께 살고 있음

① 사업소득 수입금액:70,000,000원

- OO(주)로부터 2022년 방문판매수당 7천만 원 발생

(OO(주)가 7천만 원에 대해 2,100,000원을 원천징수 후 수당 지급)

* 방문판매에서 발생하는 사업소득 외에 타 소득이 없고, 간편 장부대상자에 해당함

② 사업소득금액:20,500,000원

40,000천 원 × (1 - 0.75) + 30,000천 원 × (1 - 0.65) = 20,500천 원

③ 종합소득공제:6,000,000원

- 기본공제 4명(본인, 배우자, 자녀 2명) 6,000천 원

④ 그 밖의 소득공제:720,000원

- 개인연금저축 소득공제 720천 원(개인연금저축 납입액 1,800천 원 × 40%)

⑤ 과세표준:13,780,000원

⑥ 산출세액:987,000원(과세표준 46,000천 원 이하, 과세표준 × 15% - 1,080천 원)

⑦ 세액공제:370,000원

- 자녀세액공제(자녀 2명) 300,000원

- 표준세액공제 70,000원

⑧ 결정세액:617,000원

⑨ 기납부세액:2,100,000원

⑩ 차감납부할 세액:△1,483,000원

'세금이야기 > 원천세(연말정산)' 카테고리의 다른 글

| 연말정산 특별세액공제(보험료,의료비,교육비)적용, 표준세액공제 (0) | 2023.02.07 |

|---|---|

| 연금소득 원천징수영수증(연말정산용) 작성하는 방법 (0) | 2023.01.28 |

| 사업소득(보험모집인, 방문판매원, 음료품배달원) 연말정산 방법 (0) | 2023.01.25 |

| 연말정산 기부금세액공제-기부금명세서 작성요령 (0) | 2023.01.25 |

| 연말정산 기부금 세액공제 대상한도,세액공제율-2022년 귀속 (0) | 2023.01.24 |

댓글