기부금 세액공제 (소법 §59의 4 ④)

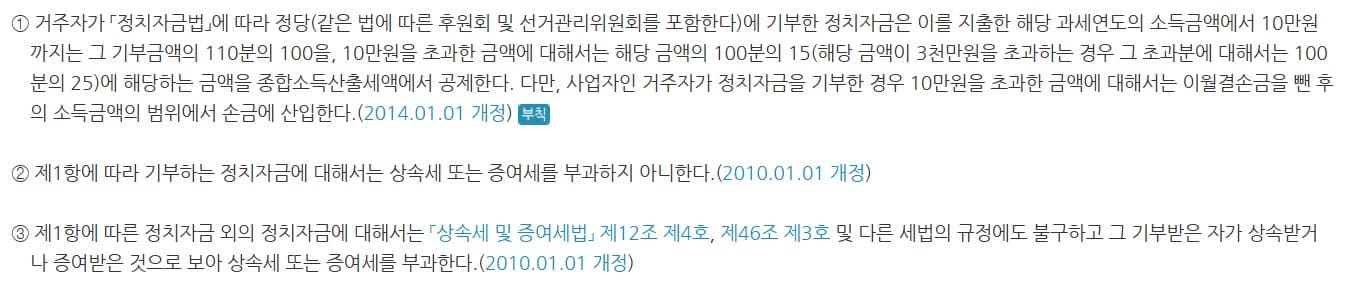

거주자 및 기본공제를 적용받는 부양가족(나이의 제한을 받지 않음)이 해당 과세기간에 지급한 공제한도 내의 기부금의 20%(1천만 원 초과분 35%)은 해당 과세기간의 합산과세되는 종합소득산출세액에서 공제한다. 단, 정치자금기부금의 경우 10만 원 이하분은 해당 과세 기간에 지급한 기부금의 100/110에 해당하는 금액을, 10만 원 초과분은 15%, 3천만 원 초과분은 25%를 해당 과세기간의 합산과세되는 종합소득산출세액에서 공제한다

➜「조세특례제한법」에 따른 ‘정치자금기부금’과 ‘우리 사주조합기부금’은 근로자 본인이 지급한 기부금에 한해 공제

| 종류 | 지출자별 세액공제 여부 | |

| 근로자 본인 | 기본공제대상자인 배우자 및 부양가족 |

|

| 정치자금기부금 | 공제가능 | x(공제안됨) |

| 법정기부금 | ㅇ(공제가능) | |

| 우리사주조합기부금 | x(공제안됨) | |

| 지정기부금 | ㅇ(공제가능) | |

1. 기부금 세액공제 대상한도 및 세액공제율

(세법개정)

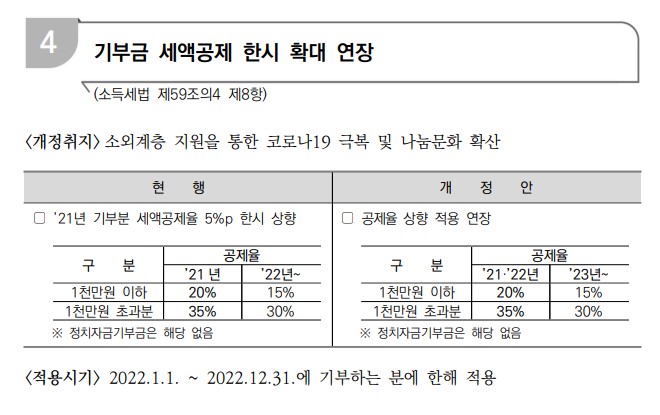

제4항에도 불구하고 2021년 1월 1일부터 2022년 12월 31일까지 지급한 기부금을 해당 과세기간의 합산과세되는 종합소득산출세액(필요경비에 산입 한 기부금이 있는 경우 사업소득에 대한 산출세액은 제외한다)에서 공제하는 경우에는 같은 항에 따른 세액공제액 외에 같은 항 각 호의 기부금을 합한 금액에서 사업소득금액을 계산할 때 필요경비에 산입 한 기부금을 뺀 금액의 100분의 5에 해당하는 금액을 추가로 공제한다.(2022.12.31 개정)

2. 공제 신청 시 제출서류

근로자는 기부처에서 발행한 기부금영수증과 기부내용을 기재한 기부금명세서를 작성하여 원천징수의무자에게 제출한다.

다만, 정치자금기부금영수증은 「정치자금법」 등 관련 법령에서 영수증을 별도로 정하고 있는 경우 해당 법령에서 정하는 바에 의하며, 원천징수의무자가 기부금을 일괄 징수하는 경우 기부금영수증을 원천징수의무자에게 제출하지 아니할 수 있다

3. 기부금 유형

①소득세법 제34조 제2항 1호의 기부금(법정기부금)

②정치자금기부금(조특법 제76조)

③우리 사주조합기부금(조특법 제88조의 4 ⑬)

④소득세법 제34조 제3항 제1호의 기부금(지정기부금)

4. 기부금세액공제의 이월공제 (소법 §61)

자녀세액공제·연금계좌세액공제·보험료·의료비·교육비 세액공제액과 기부금 세액공제액의 합계액이 그 거주자의 해당 과세기간의 종합소득산출세액을 초과하는 경우 그 초과금액은 없는 것으로 한다.

다만, 그 초과하는 금액에 기부금 세액공제액이 포함되어 있는 경우 해당 기부금과 기부금 공제한도액을 초과하여 공제받지 못한 법정기부금·지정기부금은 해당 과세기간의 다음 과세기간의 개시일부터 10년(2013.1.1. 이후 기부분부터 적용) 이내에 끝나는 각 과세기간에 이월하여 기부금세액공제액을 계산하여 그 금액을 종합소득산출세액에서 공제한다

➜다만, 조세특례제한법에 따른 정치자금기부금과 우리 사주조합기부금은 이월공제가 불가

| 기부금 종류 | 이월공제 | |

| 가능여부 | 이월공제기간 | |

| 정치자금기부금 | 불가 | - |

| 법정기부금 | 가능 | 10년 |

| 우리사주조합기부금 | 불가 | - |

| 지정기부금 | 가능 | 10년 |

5. 기부금 소득·세액공제 적용순서

(1) 해당 과세기간 지급 기부금보다 이월기부금부터 공제

해당 과세기간에 지출한 기부금은 다음 순서에 따라 소득공제·세액공제한다.

정치자금기부금 → 법정기부금 → 우리 사주조합기부금 → 종교단체 외 지정기부금 → 종교단체 지정기부금

같은 유형의 기부금 중 이월된 분과 당해연도 분이 동시에 있는 경우 적용순서

① 이월된 기부금 공제

이월된 기부금에 대해서는 기부연도가 빠른 기부금부터 공제를 적용

② 당해연도 기부금 공제

(2) 이월공제되는 기부금 확인방법

①기부금 한도액을 초과한 기부금

②기부금 한도 내의 기부금으로서 타 세액공제로 인하여 기부금 세액공제를 적용받지 못한 기부금

➜직전연도 종합소득 확정신고 시⌜이월금액⌟을 확인하여 당해연도 연말정산 시 반영하여야 한다.

6. 기부금영수증 발급명세 작성·보관·제출의무 (소법 §160의 3)

①작성의무자:기부금영수증을 발급하는 기부금단체

②기부금영수증 발급명세[소칙 별지 제29호의 7 서식(1)] 작성내용:기부하는 자에 대한 기부금영수증 발급 내역

※ 2010년 1월 1일부터는 기부금액에 관계없이 기부금을 기부하는 자

③필수 기재사항

- 기부자의 성명, 주민등록번호 및 주소

- 기부금액, 기부일자, 기부금영수증 발급일자 등

④기부자별 발급명세 의무 보관:기부금영수증 발급일로부터 5년간 보관

⑤기부자별 발급명세 제출:국세청장·지방국세청장 또는 관할세무서장이 요청하는 경우 제출

⑥기부금영수증 발급명세서 제출(소법 §160의 3 ③)

- 기부금영수증을 발급하는 자는 해당 과세기간의 기부금영수증 총 발급 건수 및 금액 등을 기재한 기부금영수증 발급명세서[소칙 별지 제29호의 7 서식(2)]를 해당 과세기간의 다음 연도 6월 30일까지 해당 기부금단체의 소재지 관할 세무서장에게 제출

7. 기부금 명세서 작성요령

2023.01.25 - [세금이야기/원천세(연말정산)] - 연말정산 기부금세액공제-기부금명세서 작성요령

연말정산 기부금세액공제-기부금명세서 작성요령

기부금명세서 작성요령 ➜ ’ 17년 귀속부터 원천징수의무자는 기부금 명세서를 근로소득 또는 사업소득(연말정산) 지급명세서의 부속서류로 작성해서 제출하여야 한다. 1. 대상자 (1) 서식 작성

wootax.tistory.com

'세금이야기 > 원천세(연말정산)' 카테고리의 다른 글

| 사업소득(보험모집인, 방문판매원, 음료품배달원) 연말정산 방법 (0) | 2023.01.25 |

|---|---|

| 연말정산 기부금세액공제-기부금명세서 작성요령 (0) | 2023.01.25 |

| 빠드린 소득공제 추가로 받기-근로소득 경정청구하는 방법 (0) | 2023.01.22 |

| 연말정산 특별세액공제 중 의료비세액공제 대상 및 적용방법-세액공제 확대적용(2022년도 귀속 세법개정) (0) | 2023.01.19 |

| 중도퇴사자 연말정산 방법 (0) | 2023.01.18 |

댓글