연금계좌 세액공제(소득세법 §59의 3)

개정세법

1. 연금계좌 세액공제 공제대상

종합소득이 있는 거주자가 다음의 연금계좌(=연금저축계좌 +퇴직연금계좌)에 납입한 금액에 공제율을 적용한 금액을 해당 과세기간의 종합소득 산출세액에서 공제한다. (세액공제)

①연금저축계좌: 금융회사 등과 체결한 계약이 따라 ⌜연금저축⌟이라는 명칭으로 설정한 계좌

(2013.1.1. 전에 가입한 연금저축 포함)

②퇴직연금계좌: ⌜⌜근로자 퇴직급여 보장법⌟에 따른 확정기여형 퇴직연금제도(DC형)와 개인형 퇴직연금제도(IRP)에 따라 설정하는 계좌, ⌜⌜근로자 퇴직급여 보장법⌟에 따른 중소기업 퇴직연금기금제도에 따라 설정하는 계좌, 또는 ⌜과학기술인 공제회법⌟에 따라 퇴직연금을 지급받기 위해 설정하는 계좌

➨확정기여형 퇴직연금 사용자 부담금 제외

③개인종합자산관리계좌(ISA)의 계약기간이 만료되고 해당 계좌 잔액의 전부 또는 일부를 연금계좌로 납입한 경우 그 납입한 금액을 납입한 날이 속하는 과세기간의 연금계좌 납입액에 포함

2. 연금계좌 납입액의 범위

가. 연금계좌 납입액

연금계좌에서 다음의 금액을 제외한 금액을 연금계좌 납입액이라 한다.

①과세이연에 따라 소득세가 원천징수되지 아니한 퇴직소득 등 과세가 이연 된 소득

②연금계좌에서 다른 연금계좌로 계약을 이전함으로써 납입되는 금액

종합소득이 있는 거주자가 연금계좌에 납입한 금액은 연금계좌 납입액과 개인종합자산관리계좌 만기 시 해당 계좌 잔액의 전부 또는 일부를 연금계좌로 납입한 경우 그 납입한 금액(전환금액)

| 퇴직연금구분 | 세액공제여부 | |

| 기업이 납부한 퇴직금상당액 | 근로자 본인 추가납입액 | |

| 확정기여형(DC형) | 세액공제 불가 | 세액공제 가능 |

| 확정기여형(DB형) | 세액공제 불가 | 추가납입 불가 |

| 중소기업퇴직연금기금 | 세액공제 불가 | 세액공제 가능 |

| 개인형퇴직연금(IRP) | 세액공제 불가 | 세액공제 가능 |

3. 세액공제 및 한도

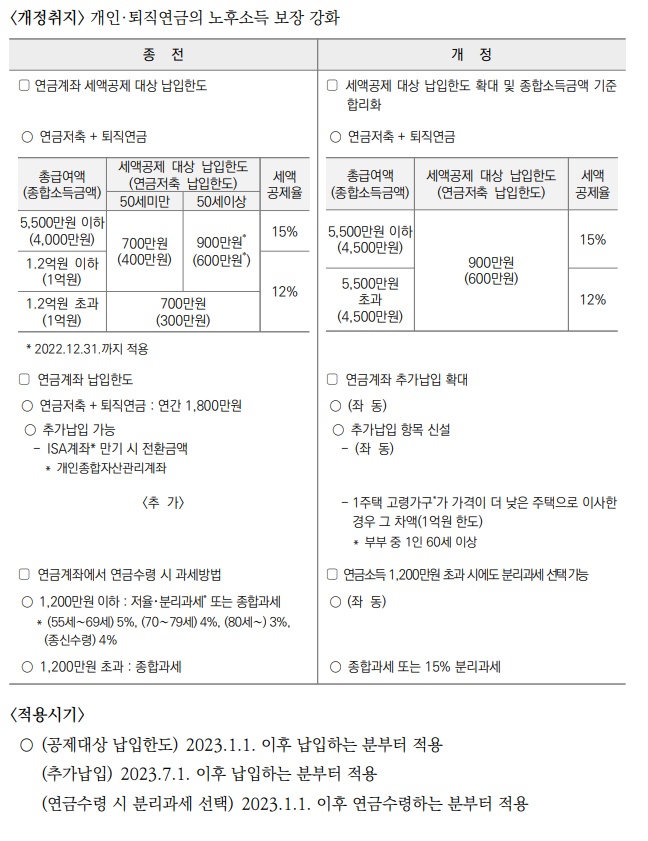

2020년도부터 연금계좌 납입액 한도를 거주자의 나이 50세 기준으로 달리 적용되며 세액공제율은 종합소득금액(근로소득만 있는 경우 총 급여액)을) 기준으로 세액공제대상 연금계좌 납입액의 15% 또는 12%를 적용한 금액을 해당 과세기간의 종합소득 산출세액에서 공제한다.

다만, 세액감면과 세액공제액의 합계액이 해당 과세기간의 종합소득 산출세액을 초과하는 경우

(50세 미만 또는 금융소득이 2천만 원 초과하는 경우) 그 초과하는 금액을 한도로 연금계좌 세액공제를 받지 않은 것으로 한다.

① 거주자가 50세 미만이거나 금융소득금액의 2천만 원을 초과하는 경우

거주자가 50세 미만인 경우와 종합소득이 있으며 금융소득금액이 2천만 원을 초과하는 50세 이상인 거주자의 연금계좌 납입액 한도와 세액공제율은 다음과 같다.

| 종합소득금액 (근로소득만 있는 경우 총급여액) |

납입한도액 | 공제율 |

| 4천만 원 (5천5백만 원)이하 | 연금저축계좌:600만원 연금저축계좌와 퇴직연금계좌합한금액:900만원 |

15% |

| 12% | ||

| 4천만 원 (5천5백만 원)초과 |

② 거주자가 50세 이상이고 금융소득금액이 2천만 원 이하인 경우

| 종합소득금액 (근로소득만 있는 경우 총급여액) |

납입한도액 | 공제율 |

| 4천만 원 (5천5백만 원)이하 | 연금저축계좌:600만원 연금저축계좌와 퇴직연금계좌합한금액:900만원 |

15% |

| 12% | ||

| 4천만 원 (5천5백만 원)초과 |

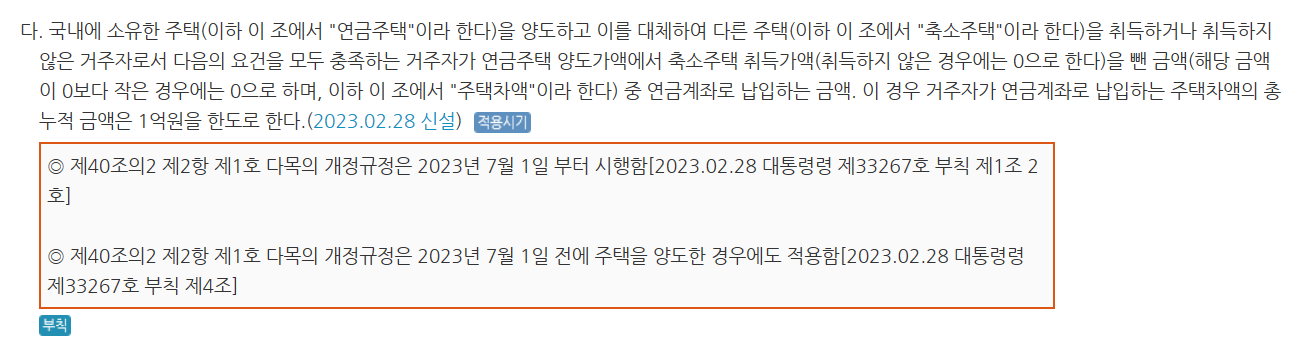

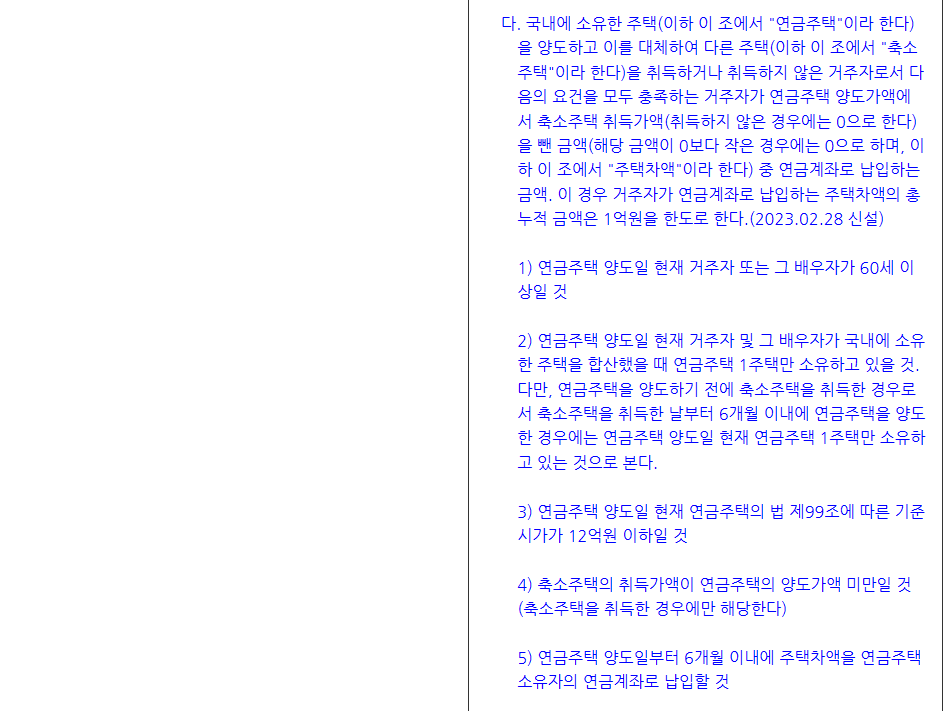

③ISA 계좌 만기 시 연금계좌 추가 납입액(전환금)을 추가공제

개인종합자산관리(ISA) 계좌의 계약기간이 만료되고, 해당 계좌 잔액의 전부 또는 일부를 연금계좌로 추가 납입한 금액이 있는 경우에는 그 납입한 금액을 다음의 금액을 납입한 날이 속하는 과세기간의 연금계좌 납입액에 추가하여 공제한다.

추가한도: Min [전환금액 x 10%, 300만 원] x 12%(15%)

4. 연금계좌 세액공제 한도액 초과 납입금 등의 해당 연도 납입금으로 전환 특례(소득령§118의 3)

연금계좌 가입자가 이전 과세기간에 연금계좌에 납입한 연금보험료 중 연금계좌 세액공제(연금보험료( 공제 등 포함)를 받지 아니한 금액이 있는 경우로서 그 금액의 전부 또는 일부를 해당 과세기간에 연금계좌에 납입한 연금보험료로 전환하여 줄 것을 연금계좌 취급자에게 신청한 경우에는 그 전환 신청한 금액을 연금계좌에서 가장 먼저 인출하여 그 신청한 날에 다시 해당 연금계좌에 납입한 연금보험료로 본다 (2014.5.1. 이후 신청하는 분부터 적용)

5.ISA 계좌 반기시 개인, 퇴직연금계좌에 추가납입 허용

( 소득세법 59조의 3, 소득령 40조의 2, 118조의 2의 3항)

5. 연금계좌 세액공제 신청방법

∙근로자가 ⌜소득세법⌟제59조의 3에 따른 연금계좌 세액공제를 적용받고자 하는 경우 ⌜연금 납입확인서⌟(소득세법 시행규칙 별제 38호의 2 서식)를 해당 연도의 다음연도 2월분의 급여를 받는 날, 퇴직한 경우에는 퇴직한 날이 속하는 달의 급여를 받는 날까지 원천징수 의무자·납세조합에게 제출하여야 한다.

국세청 홈택스의 연말정산 간소화에서 발급하는 서류로 갈음 가능

∙보험료 납입면제 특별약관에 따라 납입된 것으로 간주된 보험료는 소득세법 제59조의 3의 규정을 적용할 수 없는 것이며, 향후 연금 지급 시 연금계좌 세액공제를 적용받지 아니한 연금에 대하여는 소득세법 제20조의 3에서 규정하는 연금소득에 해당하지 않음

'세금이야기 > 원천세(연말정산)' 카테고리의 다른 글

| 주택자금 공제 (주택임차차입금 원리금 상환액) 2023 귀속 연말정산 (0) | 2024.01.07 |

|---|---|

| 비과세 근로소득 (자가운전보조금, 식대(월 20만원으로 개정), 학자금,보육수당, 학자금등)-2023년 세법개정 반영, 연말정산 (0) | 2024.01.07 |

| 월세액 세액공제(공제대상자, 공제대상금액, 요건) 2023개정 (0) | 2024.01.07 |

| 연말정산- 교육비 세액공제 대상, 한도 -2023년도 귀속 (0) | 2024.01.07 |

| 연말정산 특별세액공제(보험료,의료비,교육비)적용, 표준세액공제 (0) | 2023.02.07 |

댓글