공제받은 과세연도 종료일부터 1년 초과 2년 이내 감소한 경우

최초로 공제받은 과세연도의 종료일부터 1년이 되는 날이 속하는 과세연도의 종료일의 다음 날부터 최초로 공제받은 과세연도의 종료일부터 2년이 되는 날이 속하는 과세연도의 종료일까지의 기간 중 최초로 공제받은 과세연도의 종료일까지의 기간 중 최초로 공제받은 과세연도보다 상시근로자 수 또는 청년등 상시근로자 수가 감소하는 경우에는 세액공제 중 일부금액(‘공제받은 과세연도 종료일부터 1년 이내 감소한 경우’에 따라 계산한 금액이 있는 경우 그 금액을 제외하며, 해당 과세연도의 직전 2년 이내의 과세연도에 공제받은 세액의 합계액을 한도로 한다)을 법인세(소득세)로 납부

(사후관리(1) -1차 연도 상시근로자 수가 감소하는 경우)

사후관리(고용감소 공제세액 추징)-사례(1) 상시근로자 수가 감소하는 경우

사후관리(고용감소 공제세액 추징)-사례(1) 상시근로자 수가 감소하는 경우

고용증대 세액공제를 사후관리 규정이란 최초로 공제를 받은 과세연도의 종료일부터 2년 이내에 청년, 청년 등 상시근로자 수 또는 전체 상시근로자 수가 최초로 공제를 받은 과세연도보다 감

wootax.tistory.com

(사후관리(3)- 상시근로자 수가 감소하지 않으면서 청년 등 상시근로자 수가 감소하는 경우)

사후관리(고용감소 공제세액 추징)-사례(3) 상시근로자 수가 감소하지 않으면서 청년 등 상시근로자 수가 감소하는 경우

사후관리(고용감소 공제세액 추징)-사례(3) 상시근로자 수가 감소하지 않으면서 청년 등 상시근

공제받은 과세연도 종료일부터 1년 초과 2년 이내 감소한 경우 사후관리 상시근로자 수가 감소하지 않으면서 청년등 상시근로자 수가 감소하는 경우 [사례 1] 상시근로자 수는 감소하지 않으면

wootax.tistory.com

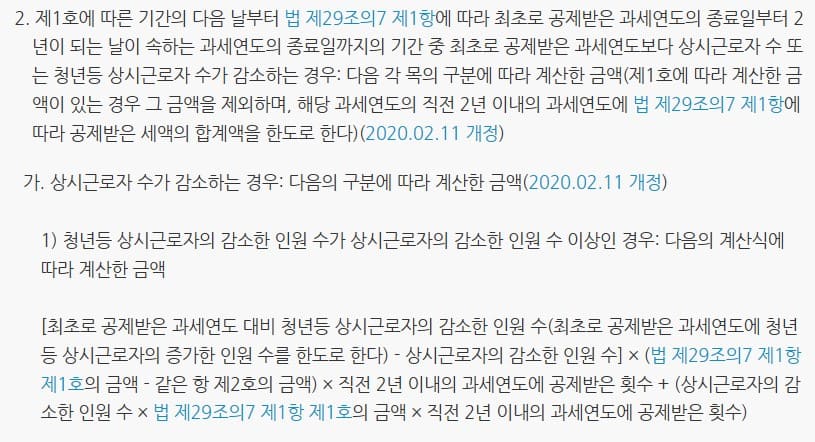

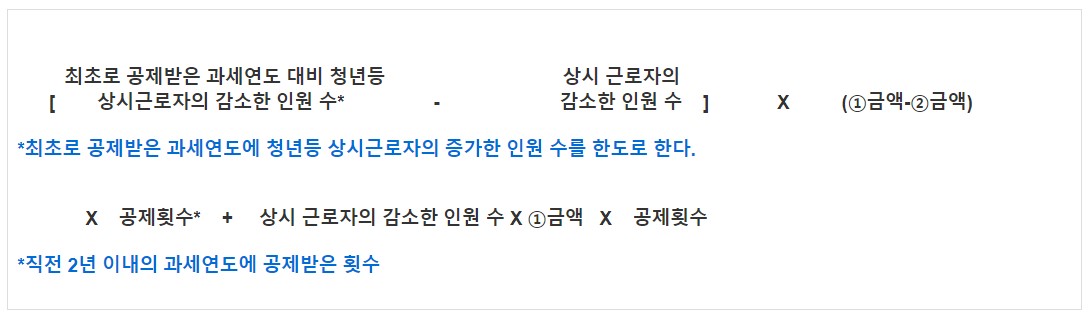

나. 상시근로자 수가 감소하는 경우

(1) 청년등 상시근로자의 감소한 인원수⪴상시근로자의 감소한 인원수

①금액(청년) ②금액(청년 외)

[사례 1]

2차 연도 상시근로자 수 증가 또는 변동이 없고 3차 연도 상시근로자 수가 감소한 경우

(가정) 수도권 내 중소기업이라고 가정

㉠2020년 고용증대세액공제

3명 x 700만 원(청년 외) + 5명 x 1,100만 원(청년) = 76,000,000원

㉡2021년 고용증대세액공제

상시근로자수가 최초로 공제(2020년) 받은 연도보다 감소하지 않았으므로 추가공제

3명 x 700만 원(청년 외) + 5명 x 1,100만 원(청년) = 76,000,000원

㉢2022년 추가납부세액

상시근로자 수가 최초로 공제받은 과세연도(2020년) 18명보다 3명이 감소하였으므로

=(4명-3명) x (1,100만 원 – 700만 원) x2 + 3명 x 1,100만 원 x 2 =74,000,000원

[사례 2]

2차 연도, 3차 연도 상시근로자 수가 모두 감소한 경우

(가정) 수도권 내 중소기업이라고 가정

㉠2020년 고용증대세액공제

3명 x 700만 원(청년 외) + 5명 x 1,100만 원(청년) = 76,000,000원

㉡2021년도 추가납부세액

2021년도 상시근로자 수가 최초로 공제받은 과세연도(2020년)보다 1명 감소하였으므로 세액공제 중 다음의 금액 추가 납부

=(2명-1명) x (1,100만 원 – 700만 원) +1명 x 1,100만 원 = 15,000,000원

㉢2022년 추가납부세액

2022년도 상시근로자 수가 최초로 공제받은 과세연도(2020년) 18명보다 4명이 감소하였으므로 세액공제 중 다음의 금액에서 이미 추징된 세액을 차감한 금액을 추가납부

(이때 청년의 감소인원은 최초공제연도인 2020년 증가인원을 한도)

=(5명-4명) x (1,100만 원–700만 원) x1 +4명 x 1,100만 원 x1–15,000,000=33,000,000원

(2) 그 밖의 경우

최초로 공제받은 과세연도 대비 청년등 상시근로자 및 청년등 상시근로자 외 상시근로자의 감소한 인원수(상시근로자의 감소한 인원수를 한도로 한다)에 대해 직전 2년 이내의 과세연도에 공제받은 세액의 합계액

청년등 상시근로자의 감소한 인원수 <상시근로자의 감소한 인원수

[사례 1]

2차 연도 상시근로자 수 증가 또는 변동이 없고 3차 연도 상시근로자 수가 감소한 경우

(가정) 수도권 내 중소기업이라고 가정

㉠2020년 고용증대세액공제

3명 x 700만 원(청년 외) + 5명 x 1,100만 원(청년) = 76,000,000원

㉡2021년 고용증대세액공제

상시근로자수가 최초로 공제(2020년) 받은 연도보다 감소하지 않았으므로 추가공제

3명 x 700만 원(청년 외) + 5명 x 1,100만 원(청년) = 76,000,000원

㉢2022년 추가납부세액

상시근로자 수가 최초로 공제받은 과세연도(2020년) 18명보다 3명이 감소하였으므로 세액공제 중 다음의 금액을 추가 납부

추가 납부할 세액=2명 x 700만 원 + 1명 x 1,100만 원 x 2 =50,000,000원

[사례 2]

2차 연도, 3차 연도 상시근로자 수가 모두 감소한 경우

(가정) 수도권 내 중소기업이라고 가정

㉠2020년 고용증대세액공제

3명 x 700만 원(청년 외) + 5명 x 1,100만 원(청년) = 76,000,000원

㉡2021년 청년 외 고용증대세액공제, 청년 추가납부세액

2021년에 상시근로자 수가 최초로 공제받은 과세연도(2020년) 보다 감소하지 않았지만 청년 상시근로자수는 감소하였으므로 다음과 같이 추가세액공제

청년 외 추가세액공제분 = 3명 x 700만 원 = 21,000,000원

청년 추가납부세액 = 청년상시근로자수는 감소하였으므로 청년 상시근로자 수 감소분에 대하여 추가납부세액= 2명 x (1,100만 원 – 700만 원) =8,800,000원

㉢2022년 추가납부세액

상시근로자 수가 최초로 공제받은 과세연도(2020년) 18명보다 3명이 감소하였으므로 세액공제 중 다음의 금액을 추가납부

총 추가 납부할 세액 = 2명 x 700만 원 x 2 + 1명 x 1,100만 원 x 1 = 39,000,000원

이미 추가 납부한 세액 8,800,000원

당해 사업연도 추가 납부할 세액= 39,000,000-8,800,000= 30,200,000원

고용을 증대시킨 기업에 대한 세액공제(고용증대 세액공제 요건, 공제방법예시) 2022년도 귀속

고용을 증대시킨 기업에 대한 세액공제(고용증대 세액공제 요건, 공제방법예시)2022년도 귀속

고용을 증대시킨 기업에 대한 세액공제 1. 적용대상법인 2024년 12월 31일이 속하는 과세연도까지의 기간 중 해당 과세연도의 상시근로자의 수가 직전 과세연도의 상시근로자의 수보다 증가한 기

wootax.tistory.com

'세금이야기 > 조세특례제한법' 카테고리의 다른 글

| 고용증대 세액공제 사례를 통한 서식 작성방법- 2022귀속 적용 (0) | 2023.03.01 |

|---|---|

| 사후관리(고용감소 공제세액 추징)-사례(3) 상시근로자 수가 감소하지 않으면서 청년 등 상시근로자 수가 감소하는 경우 (0) | 2023.03.01 |

| 사후관리(고용감소 공제세액 추징)-사례(1) 상시근로자 수가 감소하는 경우-1년이내 감소하는 경우 (0) | 2023.02.27 |

| 상가임대료를 인하한 임대사업자에 대한 세액공제-착한임대인 세액공제- 2023년도 적용 작성사례, 작성방법 (0) | 2023.02.25 |

| 고용유지중소기업 등에 대한 과세특례-적용사례, 서식작성 (0) | 2023.02.24 |

댓글