반응형

[개정사항]

1세대 2 주택 양도세 비과세 적용 시 처분기한 연장 (2023.1.12. 개정안)

1세대 1 주택인 경우 양도 시 비과세를 적용받을 수 있는데, 이에 대한 특례로 일시적으로 1세대가 2 주택을 보유한 경우에도 1개의 주택을 소유하고 있는 것으로 보아 소득세법 시행령 154조 1항 1세대 1 주택 비과세 규정을 적용받을 수 있는 특례조항이다.

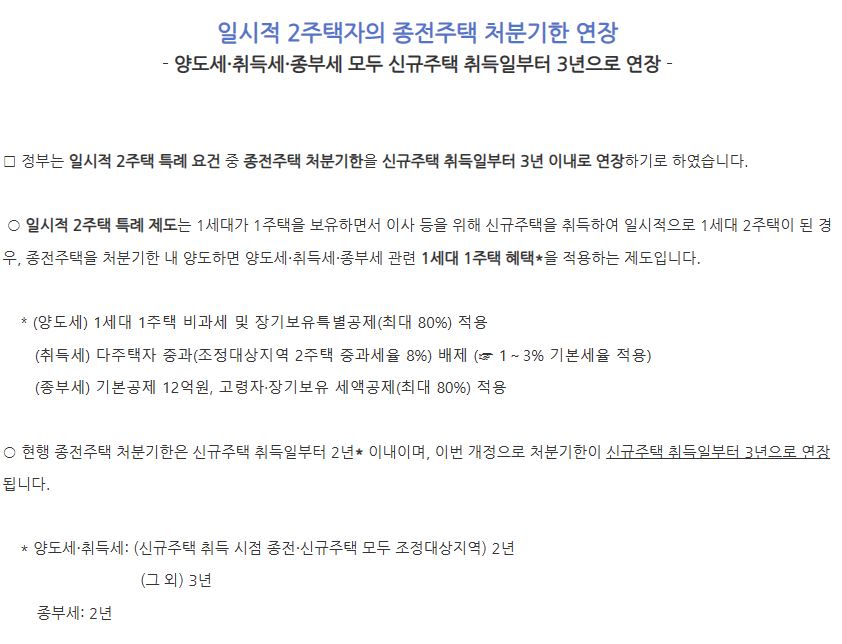

정부는 일시적 2 주택 특례 요건 중 종전주택 처분기한을 신규주택 취득일로부터 3년 이내로 연장

⇨조정대상지역에서 양도하는 경우 2년 이내였으나 3년 이내로 개정

⇨2023.1.12 이후 양도하는 경우부터 적용

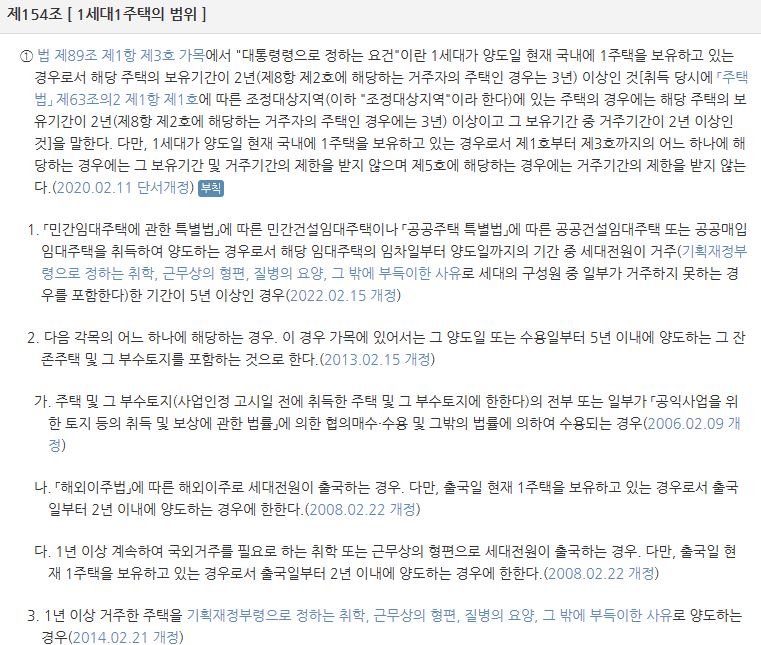

1세대 1 주택 비과세[비과세양도소득 소득세법 89조 ①항 3]

조정대상지역 해제 -2023년 1월 5일 이후

1세대 1 주택 특례[ 소득세법 시행령 제155조 1항 ]

(1) 대체취득에 따른 일시적 1세대 2 주택 양도세 비과세 요건[소득세법 시행령 제155조 1항]

①종전 주택을 취득한 날부터 1년 이상이 지난 후 신규 주택을 취득할 것

②신규 주택을 취득한 날로부터 3년 이내 종전주택을 양도할 것

③종전 주택은 양도일 현재 1세대 1 주택 비과세 요건을 충족할 것

(2) 대체취득 일시적 2 주택 중복 보유 허용기간 최근 연혁

(3) 조합원 입주권·분양권

정부는 2023.1.26 비상 경제 장관 회의를 통해 부동산 세제 보완방안 발표, 조합원 입주권·분양권에 대해서도 종전 주택의 처분기한 2년에서 3년으로 연장

⇨2023년 1월 12일 이후 양도하는 경우부터 소급하여 적용

반응형

'세금이야기 > 재산세(양도소득세,상속,증여세)' 카테고리의 다른 글

| 국내 주식 양도소득세 알아보기 ( 신고·납부 대상, 대주주요건) (0) | 2024.11.20 |

|---|---|

| 주식 양도세 예정신고 (신고대상 판단) (0) | 2023.08.08 |

| 최신 예규판례- 소득세법 시행령 제 154조 1항 계약금 지급일 현재 주택을 보유하지 아니하는 경우에 해당하는지 여부 (0) | 2023.03.03 |

| 상속세 세액공제- 단기 재상속에 대한 세액공제 (0) | 2023.02.19 |

댓글